Krótkoterminowe pożyczki, czy mają kiedykolwiek sens?

Krótkoterminowe pożyczki kuszą. Są szybkie, dostępne 24/7, bez formalności, bez pytań. Dla wielu osób zwłaszcza tych, które nie dostaną kredytu w banku, wydają się jedynym wyjściem.

Ale czy naprawdę są rozwiązaniem? I czy kiedykolwiek mają sens?

Przyjrzyjmy się temu na spokojnie.

Dlaczego chwilówki są tak łatwe do wzięcia?

wniosek można złożyć o każdej porze dnia i nocy,

pieniądze są dostępne nawet w 72 godziny,

nie trzeba tłumaczyć swojej sytuacji,

nie ma rozmów z doradcą,

nie ma analizy zdolności kredytowej,

a dla nowych klientów często pojawia się oferta „0%”.

To tworzy wrażenie, że to „łatwe pieniądze”. Ale to tylko pierwsza warstwa.

Jest jeszcze coś, co sprawia, że chwilówki wydają się jeszcze prostsze niż kredyt w banku. Nie ma papierologii, zaświadczeń o dochodach, historii wpływów czy dokumentów potwierdzających zatrudnienie.

W wielu firmach wystarczy:

potwierdzenie e maila,

aktywny numer telefonu,

przelew weryfikacyjny na 1 zł,

dowód osobisty.

I już. Kilka kliknięć i pieniądze są na koncie.

Co więcej, firmy pożyczkowe podają gotowe „powody”, kiedy warto wziąć pożyczkę.

Na swoich stronach wymieniają:

naprawę samochodu, zakup auta do dojazdów do pracy, wizytę u prywatnego specjalisty, zabiegi dentystyczne, zakup leków, szybkie wakacje, obóz dziecka, zakup nowego sprzętu RTV/AGD, dofinansowanie remontu, prezenty świąteczne, kursy i szkolenia, kurs prawa jazdy, a nawet spłatę innego zobowiązania.

To działa jak subtelna podpowiedź: „Skoro inni biorą na takie rzeczy, to ja też mogę.”

A kiedy pojawia się realna potrzeba — ból zęba, zepsute auto, obóz dziecka, święta, sprzęt, który odmówił posłuszeństwa — łatwo pomyśleć:

„Może to jest rozwiązanie?”

Pożyczka 0% brzmi niewinnie, prawda?

Weźmiesz 2000 zł, oddasz 2000 zł. Pozornie bez odsetek, bez kosztów.

Wiele osób zastanawia się, czy chwilówki mają sens i dlaczego chwilówki są tak drogie, zwłaszcza gdy widzą oferty typu pożyczka 0%.

Mechanizm przyzwyczajania – najgroźniejszy element

Kiedy raz zobaczysz, że:

pieniądze są dostępne od ręki,

nikt nie pyta,

nikt nie ocenia,

nikt nie sprawdza,

to mózg uczy się jednego:

„Dostęp do gotówki jest łatwy i darmowy.”

A to jest bardzo niebezpieczna lekcja.

Bo kiedy pojawi się kolejna potrzeba — weźmiesz kolejną pożyczkę. A potem następną.

I tu zaczyna się problem.

Sęk w tym, że ...

Może Cię dopaść dłuższa spłata rat

Co jeśli nie oddasz w terminie?

Wtedy pojawiają się odsetki za opóźnienie: dwukrotność stopy referencyjnej NBP + 5,5 punktów procentowych, czyli obecnie 19% rocznie.

Wiele osób zastanawia się, czy pożyczki 0% są naprawdę darmowe i to właśnie w tym miejscu zaczynają się ukryte koszty.

A 19% to dopiero początek.

Druga pożyczka już nie jest 0%

Przy kolejnej pożyczce oprocentowanie rośnie. I może wynosić:

RRSO 299%

Tak — to nie literówka. 299%.

I tu warto dodać jedno zdanie wyjaśnienia, żeby to miało sens. RRSO (Rzeczywista Roczna Stopa Oprocentowania) to po prostu pełny koszt pożyczki w skali roku — nie tylko odsetki, ale też wszystkie prowizje i opłaty, które są doliczane „po cichu”.

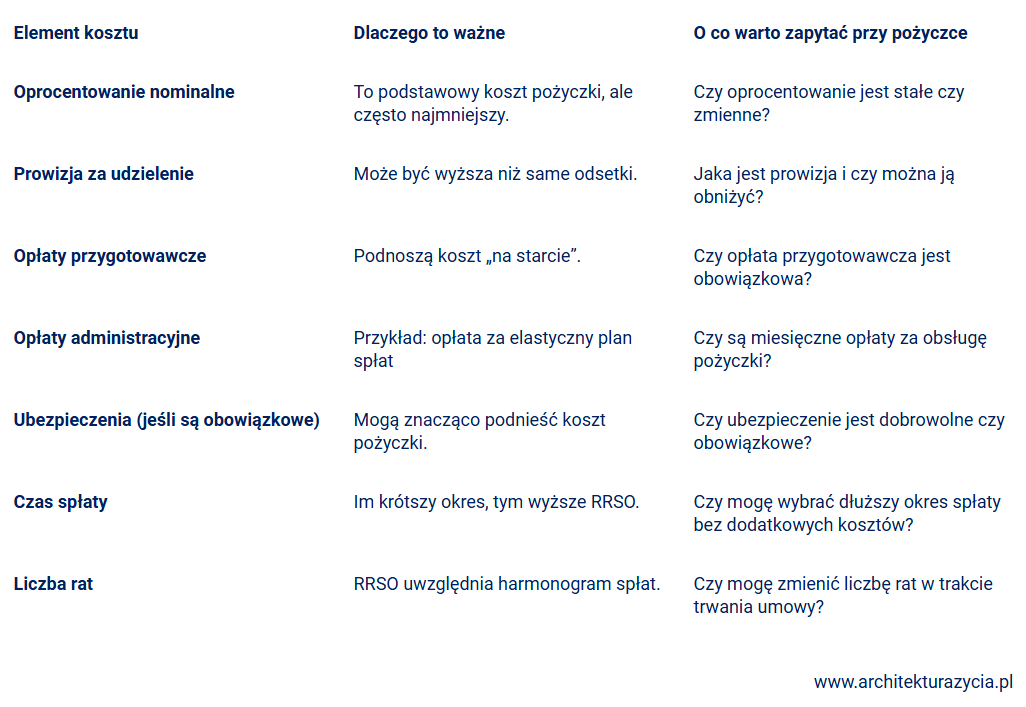

Dlaczego tak dużo?

Bo do kwoty pożyczki doliczane są:

prowizje,

opłaty administracyjne,

koszty obsługi,

koszty przygotowawcze.

To one „pompowane” są do RRSO.

Tabela 1: Co wpływa na wysokość RRSO? Nawet 299%

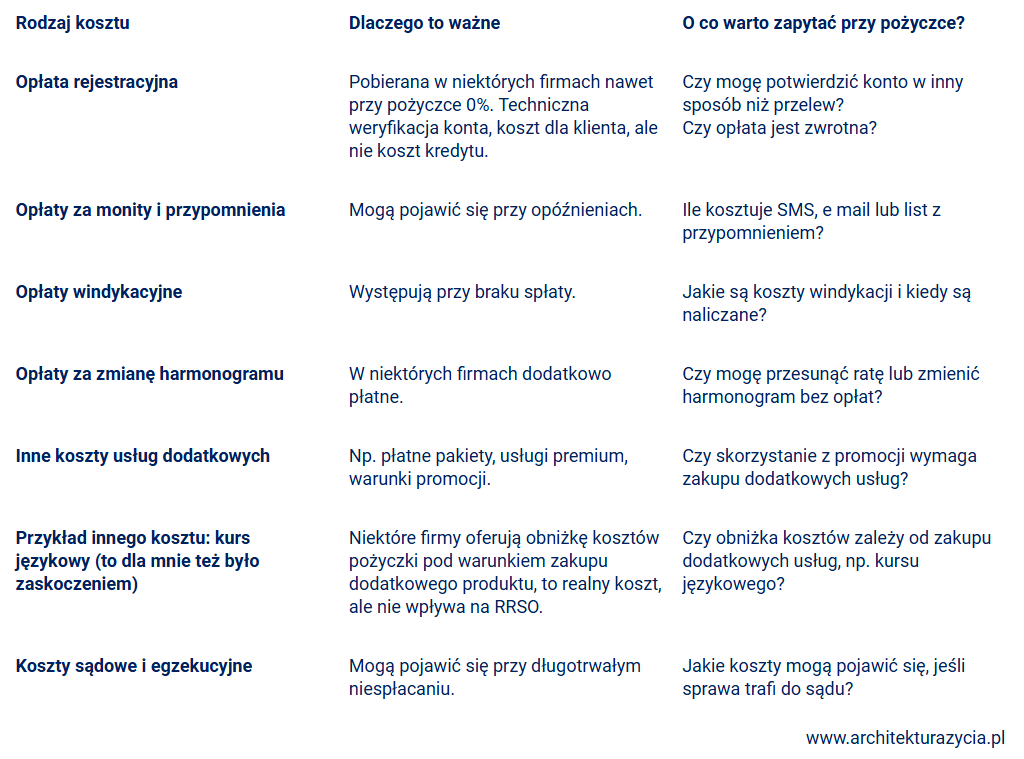

Tabela 2: Inne koszty, które mogą pojawić się przy pożyczce (ale nie wpływają na RRSO)

Powyższe pytania nie mają zachęcać do zaciągania pożyczki, pomagają jedynie świadomie ocenić jej koszty i uniknąć niekorzystnych warunków.

Jak to wygląda w praktyce?

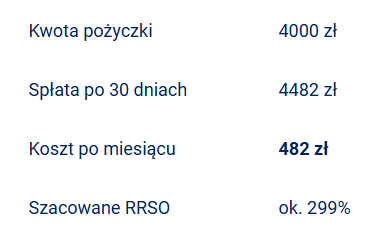

Załóżmy, że bierzesz 4000 zł. Oferta wygląda niewinnie:

spłata w 30 dni,

odsetki 15%,

ale

prowizja i opłaty powodują, że RRSO wynosi aż 299%.

To brzmi abstrakcyjnie, spójrzmy więc na liczby.

Tabela 3: Przykład kosztu drugiej pożyczki

Na pierwszy rzut oka możesz pomyśleć:

„To tylko 482 zł więcej. Dam radę.”

I to jest naturalna reakcja, bo widzisz koszt miesięczny, a nie roczny.

Chwilówka trwa 30 dni, a RRSO przelicza ten koszt na cały rok.

Przy małej kwocie 482 złote ma się wrażenie, że to nie jest dużo.

Sprawdźmy, jak by to wyglądało, gdybyś co miesiąc brała taką samą pożyczkę?

482 zł × 12 miesięcy = 5784 zł kosztów w ciągu roku.

To prawie 6000 zł, które mogły zostać w Twoim budżecie, na oszczędności, poduszkę finansową, spokój.

Jeśli chcesz zobaczyć, jak zacząć budować finansowy spokój bez pożyczek, zajrzyj do artykułu o 3 finansowych nawykach, które realnie zmieniają codzienność.

Skąd biorą się wysokie koszty w chwilówkach?

Poza oprocentowaniem w kosztach pożyczek krótkoterminowych widnieje prowizja za jej udzielenie, która może być większa niż odsetki.

Stąd przy ofertach typu 0% warto zwracać uwagę na koszty poza odsetkowe, jak prowizje, opłaty przygotowawcze.

Dlaczego bierze się pożyczkę krótkoterminową, chociaż w efekcie końcowym jest to droga opcja dla klienta?

Gdy dostaje się ofertę chwilówki nie patrzy się na przeliczenie procentów, patrzy się na to, czy jestem w stanie spłacić raty.

Jestem w stanie spłacić raty to biorę.

Pojawia się z pozoru sprytna myśl: Nie mogę sobie pozwolić na większy zakup w tej chwili, za to stać mnie na spłacenie chwilówki.

Dlaczego tak trudno jest oszczędzać, a tak łatwo brać pożyczki?

Bo:

Pożyczka

daje natychmiastową ulgę,

jest łatwa,

nie wymaga refleksji.

Oszczędzanie

daje odroczoną nagrodę,

wymaga dyscypliny,

wymaga decyzji.

Rzeczy, które są dla nas dobre, nie zawsze są najłatwiejsze.

I na oszczędzanie i na spłatę pożyczki musisz mieć pieniądze.

Gdy oszczędności na koncie dają spokój, przypominajka o spłacie raty pożyczki wywołuje niepokój.

Czy krótkoterminowe pożyczki mają sens?

Tak, w jednym jedynym przypadku:

kiedy masz 100% pewności, że spłacisz je w terminie

i kiedy znasz wszystkie koszty z góry.

A to zdarza się rzadko.

Co możesz zrobić zamiast brać pożyczkę?

Zanim klikniesz „weź pożyczkę”, zatrzymaj się na chwilę i zobacz, jakie masz realne alternatywy:

zacząć od małych oszczędności,

stworzyć poduszkę finansową,

uporządkować wydatki,

wprowadzić 3 finansowe nawyki,

nauczyć się planować budżet.

To trudniejsze niż kliknięcie „weź pożyczkę”. Ale działa na Twoją korzyść.

Otrzymasz mini‑przewodnik z 3 finansowymi nawykami, krótkimi ćwiczeniami.

Najważniejsza lekcja

Krótkoterminowe pożyczki uczą jednego:

„Zawsze mogę wziąć kolejną.”

A to jest prosta droga do:

spirali zadłużenia,

stresu,

wstydu,

utraty kontroli,

życia „od pożyczki do pożyczki”.

To właśnie tak zaczyna się pętla zadłużenia — a wyjście z niej wymaga spokoju, świadomości i kilku małych kroków.

I tu pojawia się najważniejsza refleksja, o której rzadko się mówi.

Prawda, w którą trudno uwierzyć

Jeżeli jest Cię stać na spłatę chwilówki, jest Cię również stać na przyjemności lub oszczędności.

Miesięczny koszt 482 złote to równowartość: bardzo dobrego kosmetyku, wizyty u fryzjera lub pary butów.

Równie dobrze to 482 złotych odłożone w miesiącu.

Zmiana z pożyczania (łatwego, natychmiastowego) na oszczędzanie (trudniejszego, ale działającego na Twoją korzyść) to jedna z najlepszych decyzji finansowych, jakie możesz podjąć.

Jeśli ten artykuł poruszył w Tobie coś ważnego, potraktuj to jako zaproszenie do refleksji, nie jako sygnał alarmowy.

Moja oferta nie jest skierowana do osób w sytuacjach kryzysowych, które potrzebują natychmiastowej pomocy finansowej.

Tworzę przestrzeń dla kobiet i par, które chcą budować spokój, świadomość i długoterminowe fundamenty, krok po kroku, w swoim tempie.

Jeśli jesteś w takim miejscu, możesz dołączyć do Architektury Życia i zacząć od małych, realnych zmian.

To przestrzeń dla kobiet i par, które chcą budować spokój finansowy krok po kroku, bez presji i bez oceniania.

Jeśli chcesz się jeszcze chwilę zatrzymać i zobaczyć, gdzie jesteś w tym temacie, możesz odpowiedzieć na trzy krótkie, refleksyjne pytania. → Odpowiedz na trzy pytania

Ten artykuł jest częścią ścieżki: "Chcesz zmienić swoją historię finansową?", jeśli chcesz zapoznać się z całym materiałem → Przejdź do ścieżki

Może Cię też zainteresować

Zobacz inne kategorie